iDeCoとNISA、私が選んだ順番と理由【資産450万→2,395万の実録】

2026-06-21 公開 · 約5分で読めます

※ この記事にはアフィリエイト広告(PR)が含まれます。

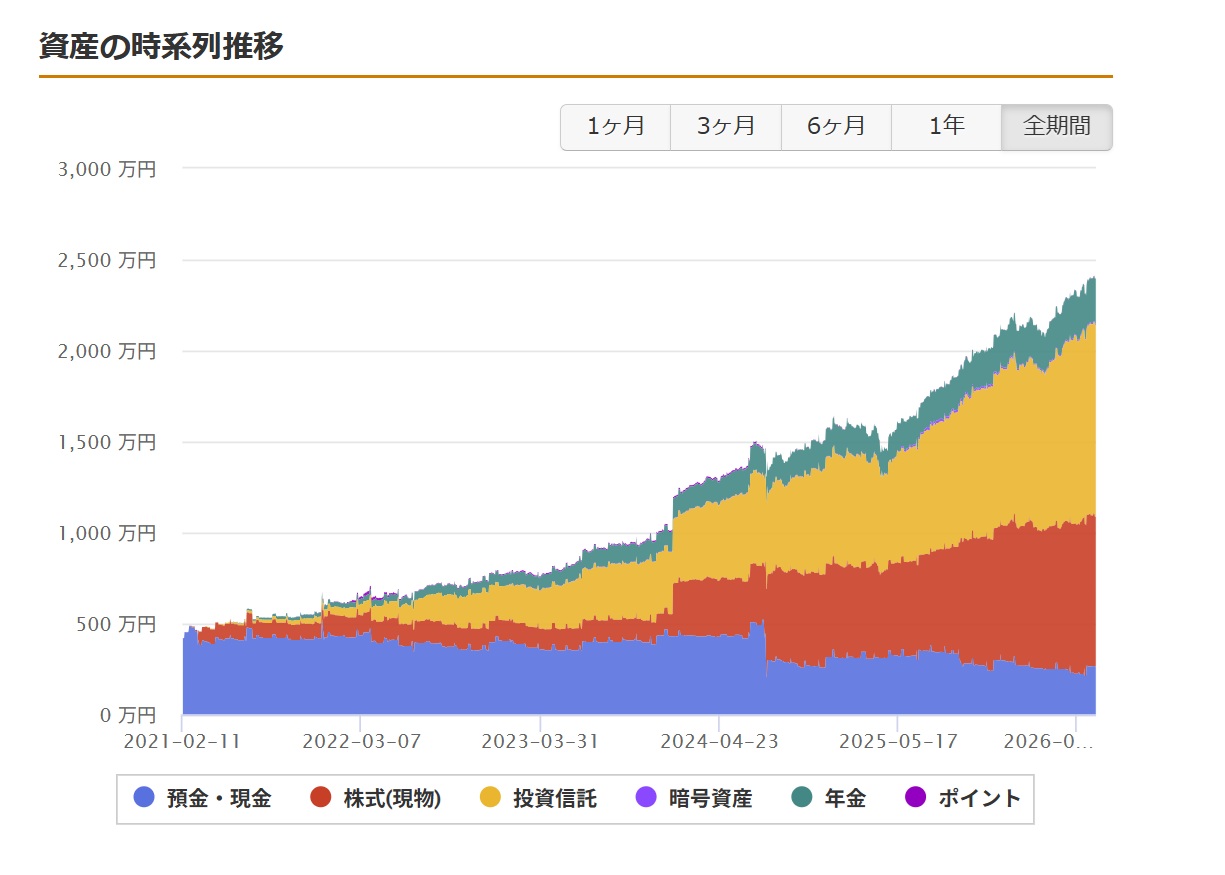

現役の携帯ショップ店員(勤務10年以上)が書いています。投資歴5年・全体資産2,395万円を実データで公開しながら、自分で試した内容だけを書いています。プロフィール

「iDeCoとNISA、どっちから始めればいい?」

投資を始めようとしている人から、この質問をよく受ける。

この記事でわかること

- iDeCoとNISA、始めるべき正しい順番

- 60歳まで引き出せないiDeCoのリスクと使い方

- 携帯ショップ店員が資産2,395万を達成した実際の順番

結論から言う。まずNISAから始めて、余裕が出たらiDeCoを追加するのが基本だ。

ただし、状況によって変わる。順番に説明する。

NISAとiDeCoの違いをざっくり整理

| NISA | iDeCo | |

|---|---|---|

| 税制優遇 | 運用益が非課税 | 掛金が所得控除+運用益非課税 |

| 引き出し | いつでもOK | 60歳まで引き出せない |

| 年間上限 | つみたて120万円 | 職業により異なる(会社員:最大27.6万円) |

| デメリット | 特になし | 60歳まで拘束される |

最大の違いは「引き出せるかどうか」だ。

なぜNISAを先にすべきか

NISAはいざとなれば引き出せる。

iDeCoは60歳まで絶対に引き出せない。病気になっても、家を買うことになっても、転職しても、お金が必要になっても引き出せない。

まず「流動性のある資産」を作ることが先決だ。

NISAで毎月積立を始めて、生活防衛資金(生活費6ヶ月分)も確保できたら、その次にiDeCoを検討する流れが安全だ。

iDeCoを追加する価値がある人

iDeCoの最大のメリットは所得控除だ。

掛金全額が所得から差し引かれるので、毎年の所得税・住民税が減る。

例:月1万円のiDeCo掛金の場合

- 年間掛金:12万円

- 所得税率20%の人なら:年間約2.4万円の節税

- 住民税(10%):年間約1.2万円の節税

- 合計年間約3.6万円の節税効果

これは投資リターンに関係なく確定する節税なので、特に収入が高い人ほど恩恵が大きい。

店頭でよく見た「iDeCoで困った」ケース

携帯ショップでお客さんと話すと、お金の相談になることがよくある。

よくあるのが「iDeCoに入れすぎて急な出費に対応できなかった」という相談だ。

「節税になると聞いたから」「老後のためにと思って」という理由でiDeCoを優先してしまい、医療費や修繕費などの急な出費で困ったというケースを何度か見てきた。

NISAを先に充実させておけば、いざとなれば引き出せる。iDeCoは「絶対に使わないお金」として割り切れる金額だけ入れるのが正解だ。

私が実際にやった順番(正直に言うと、個人のiDeCoはまだ)

- まずNISAで毎月積立を開始(SBI証券×三井住友カードGOLD)

- 生活防衛資金(6ヶ月分)を確保

- 確定拠出年金は、会社の「企業型DC」で運用中

正直に書いておくと、僕自身はまだ個人のiDeCoはやっていない。会社に「企業型DC(企業型確定拠出年金)」があり、確定拠出はそちらで積み立てているからだ。会社員には、こういう人も多いと思う。

だから僕の順番を正確に言うと、NISAは自分で全力 → 確定拠出は会社の企業型DCで並行 → 個人のiDeCoは今後の検討課題、という形だ。

その企業型DC、5年でどうなったか

参考までに、会社の企業型DCも、NISAと同じように"ほったらかし"で育っている。マネーフォワードで見ると、こうだ。

| 時点 | 評価額 |

|---|---|

| 5年前(積立スタート) | ほぼ0円 |

| 現在 | 約245万円(うち含み益 約125万円) |

運用しているのは、先進国株・国内株・日経平均のインデックス系(DC専用ファンド)。ここでもやったことは「商品を選んで、あとは放置」だけだ。

NISAも企業型DCも、置き場所は違っても、やっていることは同じ。インデックスに、コツコツ、長く。 この続け方で、資産を450万円から2,395万まで増やすことができた。特別な知識も高収入も必要なかった。必要だったのは、順番を守って続けることだけだ。

まとめ

- まずNISAから始める(引き出し自由・使いやすい)

- NISAが軌道に乗ったらiDeCoを追加(所得控除で節税)

- iDeCoの掛金は「60歳まで使わなくていい余裕資金」の範囲で

どちらかしか選べないならNISA一択。両方できるならNISA→iDeCoの順番で始めよう。

関連記事

📊 新NISAの始め方【初心者向け・口座開設から積立設定まで全手順】

💳 NISAのクレカ積立、結局どのカードが得?ポイント還元率と選び方まとめ

📈 積立NISAだけで資産450万→2,395万にした話【実録】

📊 iDeCoはやめたほうがいい?サラリーマンが損するケースを正直解説

📊 iDeCoを松井証券で始めるなら → iDeCoならポイントが貯まる松井証券

📚 こちらも読まれています

資産2,395万円の中身を全部公開【現金は11%だけ・配分の考え方】

投資歴5年・携帯ショップ店員の全資産2,395万円を「種類別」で公開。投資信託44%・株式34%・現金11%・年金10%。なぜこの配分なのか、現金比率をなぜ上げたのかを正直に書きます。

2026-07-20

資産450万→2,395万円になった5年間の推移【増えた分と、自分で入れた分を分けて公開】

2021年から2026年までの資産推移を公開。450万円が2,395万円になった5年間で、投資の利益はいくらで、自分で積み立てたお金はいくらか。混ぜずに分けて正直に書きます。

2026-07-20

キオクシア株が半値に。自分のオルカン・S&P500への影響は?【実際に計算してみた】

2026年7月にキオクシアが最高値から約半値に急落。「自分のオルカンやS&P500に入ってる?影響は?」という疑問に、投資歴5年の著者が実際に計算してわかりやすく解説します。

2026-07-19

🔥 よく読まれている記事

この記事を書いた人

会社脱出ラボ管理人(携帯ショップ店員・30代)

携帯ショップに10年以上勤務。リベ大YouTubeをきっかけにインデックス投資を開始し、資産450万円→2,395万円を達成。 Claude AIでIT知識ゼロからブログを構築。「会社に依存しない生活」を目指して実験中。

著者プロフィール詳細 →